«El Porno tributa menos que la cultura»

¿es cierto esto?

«El porno paga menos impuestos que la cultura»

A pesar del tiempo transcurrido desde la subida y cambios en la la ley del IVA todavía es fácil escuchar esta afirmación en cualquier discusión entre amigos, tertulias de televisión o debates sobre el panorama cultural del país. Oficialmente ya se ha convertido en un «argumento de destrucción masiva» de todos los cuñados de España, compartido también por algunos artistas patrios en su lucha por la reducción del IVA cultural.

Parece que Antonio Banderas tampoco se ha leído la Ley del IVA

Para empezar deberíamos decir que el IVA es un impuesto armonizado en la Unión Europea. La legislación de cada estado miembro debe adaptarse a las normas comunitarias que se dictan en esta materia.

Esta situación deja a los países miembros con escaso margen de maniobra a la hora de decidir libremente en cuestiones fundamentales sobre el impuesto. Un claro ejemplo es el tipo al que se gravan ciertos productos ( como el caso del material sanitario al tipo general de 21%)

La segunda cosa que deberíamos saber es que en nuestro país existen

3 tipos porcentuales de IVA:

I.V.A Super-reducido (4%):

Productos de primera necesidad como el pan, frutas, hortalizas, leche, quesos… También se incluyen los libros, revistas y periódicos (ojo! solo aquellos que no contengan únicamente publicidad).

I.V.A Reducido (10%):

Bienes alimenticios (aquellos no expresamente gravados al 4%) vivienda habitual, flores y semillas, transporte, servicios de hostelería, restaurantes y (¡ojo!) como excepción, en este epígrafe también se podremos encontras las entradas a Museos.

I.V.A General (21%):

Resto de productos y prestaciones de servicios. Incluidas entradas a festivales de música, entradas de teatro, discos y otros soportes que contengan: películas, música, programas...

La confusión de que la pornografía tributa menos que la cultura viene de una mala interpretación en la comparación del tipo del impuesto.

El problema surge al tomar como referencia a las revistas pornográficas (4% de i.v.a para las revistas) para, por extensión, generalizar el tipo del 4% a todos los productos derivados de industria pornográfica.

Y es aquí donde se encuentra el error que por extensión se deriva en la famosa falacia de «el porno tributa menos que la cultura»

Pues bien, la equivocación es sencilla de explicar:

Como antes decíamos, las revistas y libros en general tienen un IVA super-reducido del 4% sea cual sea su temática. No existen diferencias porcentuales en el impuesto a razón de las temáticas.

Eejmplo:

Una revista de contenido pornográfico está gravada al mismo tipo que una de decoración, deportes o corazón. La razón de estas diferencias entre el 4% y el 21% reside en el FORMATO, NO en el CONTENIDO.

Gráfico con la variación de tipos que han sufrido diferentes productos y sus efectos en el precio final tras la reforma de la ley.

Así, por ejemplo, un DVD que contenga una película pornográfica tributará al tipo general del 21% , de la misma forma que lo hace un DVD que contenga un concierto en directo de Pearl Jam, una ópera de Giacomo Puccini o una reedición de «Cinema Paradiso».

Con estos ejemplos intentamos dejar claro que para la ley reguladora del impuesto el contenido es indiferente las diferencias en este caso residen en el formato.

Por lo tanto, esta medida de gravar al 4% unicamente a los libros resto de publicaciones en papel afecta por igual a a varios sectores de la industria cultural como la música, el cine o el teatro. De todo el panorama cultural solo se salvan aquellas empresas que se dedican exclusivamente a la comercialización de libros, prensa y revistas.

Los siguientes servicios menos afectados son las entradas a bibliotecas, archivos y centros de documentación, museos, galerías de arte y pinacotecas que se quedan en una escala superior al iva super-reducido del 4% y formarán parte del tipo reducido (tributación del 10%) .

Sin embargo, como anécdota, podríamos comentar el caso de la legislación francesa que SÍ grava y distingue por contenidos. De esta forma distingue entre las publicaciones en formato libro o revista con contenido sexual o violento para aplicarles el tipo más alto de IVA.

El desconocimiento generalizado sobre el impuesto y las campañas llevadas a cabo desde una compañía de teatro que se dio de alta como distribuidora de revistas pornográficas para con la venta de las mismas poder regalar las entradas a su espectáculo y evitarse el 21%, los comentarios virales en Twitter y redes sociales, etc… han llevado a una falacia comúnmente extendida que acaba concluyendo que «el porno paga menos IVA que la cultura». ¡Mentira! socialmente aceptada, pero mentira al fin y al cabo.

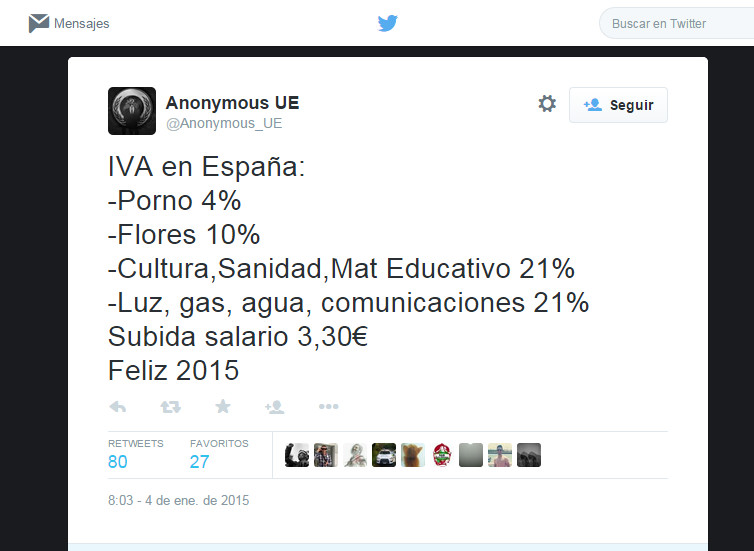

Ejemplo de twit que se ha hecho viral dando lugar a confusión generalizada.

Desde que en Enero de 2012 el gobierno cambió la ley del IVA hemos podido oír y leer en los medios repetidas declaraciones que hablaban de una progresiva bajada del impuesto en el sector cultural (las últimas fueron en Marzo de este mismo año) pero estas promesas nunca han llegado a materializarse.

El único movimiento que se ha efectuado al respecto ha sido en Enero 2014 cuando el consejo de ministros decidió bajar al 10% la adquisición de obras de arte. Lo que parecía un acercamiento a la eterna promesa se ha quedado en nada y por lo que podemos leer en los medios quizá siga así hasta el final de la legislatura.

Desde Dous creemos que el 21% como tipo para los espectáculos culturales es excesivo para un sector que consideramos fundamental. Un país se mide por su cultura. Asimismo opinamos que un tipo al 21% pone la soga al cuello a la industria cultural, y realmente tiene una escasa eficacia recaudatoria en contrapartida a unos efectos demoledores para el sector.

Comentarios recientes