Los meses de verano suelen ser los meses en que la mayoría de parejas deciden celebrar su boda. Cuando a los invitados se les comunica el enlace mediante la invitación lo primero que se les pasa por la cabeza es el dinero que se van a gastar, primero en la ropa, y luego en el regalo a la pareja. Y es en estos regalos en los que nos centraremos.

Los meses de verano suelen ser los meses en que la mayoría de parejas deciden celebrar su boda. Cuando a los invitados se les comunica el enlace mediante la invitación lo primero que se les pasa por la cabeza es el dinero que se van a gastar, primero en la ropa, y luego en el regalo a la pareja. Y es en estos regalos en los que nos centraremos.

Los regalos de boda suponen una donación. Es decir, una liberalidad de una persona hacia otra, se entrega un bien, normalmente dinero, de forma libre y sin esperar contraprestación alguna (quizás lo único, pasarlo bien en el banquete). La Ley del impuesto de sucesiones y donaciones y la normativa que la complementa no contempla ningún tipo de exención o beneficio para este tipo de donaciones. Teóricamente se debería tributar desde el primer euro.

Lo que ocurre es que Hacienda no persigue este tipo de donaciones, primero, porque lo más seguro es que el esfuerzo que llevaría hacerlo tampoco compensaría la recaudación (o eso suponemos) y segundo, porque las donaciones por el motivo de una boda es un uso social totalmente extendido, además, la Agencia Tributaria está formada por personas que se casan o van invitados a bodas. También no estaría de más pensar en la repercusión negativa de hacer esto, como ya pasó cuando la SGAE decidió empezar a exigir el canon a matrimonios por la música que era reproducida durante sus banquetes.

¿Cómo tributan las donaciones?

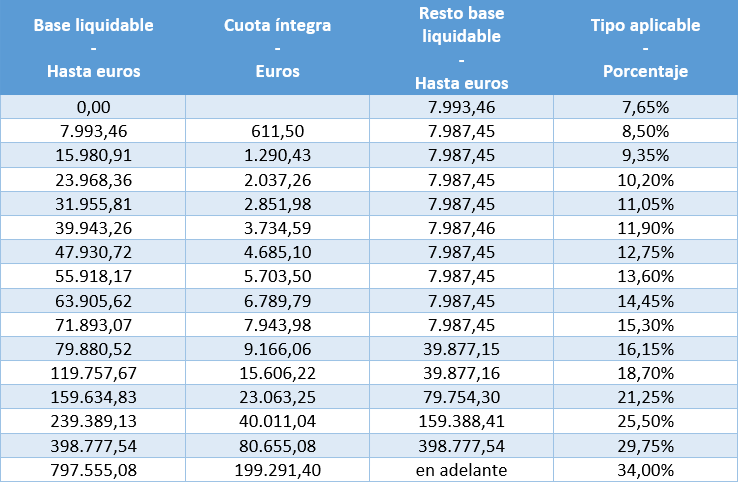

El Impuesto de Sucesiones y Donaciones es uno de los impuestos transferidos a las Comunidades Autónomas, con lo que dichas comunidades tienen competencias a la hora de fijar la escala del impuesto. Aquí mostraremos la que hay fijada a nivel estatal a modo orientativo.

La tributación de las donaciones se realiza en base al valor real del bien que se recibe. En el caso del dinero es sencillo, se tributa por la cantidad en metálico que se recibe. En caso de bienes como viviendas o vehículos, las Administraciones nos proporcionaran normalmente un valor que estiman que tiene dicho valor.

La escala del impuesto sería la siguiente y se aplicaría al valor del bien:

Dependiendo del patrimonio que posea quien reciba la donación y de su grado de parentesco con quien le dona el resultado de aplicar la escala tendrá que ser multiplicado por un coeficiente. Dicho coeficiente está establecido en un mínimo de 1 (en este caso lo que saldría a pagar sería exactamente el resultado de aplicar la escala), y un coeficiente máximo de 2,4 (en este caso se pagaría más de el doble del resultado obtenido de aplicar la escala). El coeficiente va aumentando cuanto más patrimonio tenga quien recibe y más alejado esté en parentesco con el que dona.

Conclusión

Volviendo al inicio, pese a que los regalos de boda, así como los de cumpleaños u otros similares, no son objetivo de Hacienda, no lo son mientras no se sobrepasen los límites de lo socialmente aceptable. Es decir, desde Hacienda comprenden que se hagan regalos de boda, pero regalos dentro de una escala lógica y atendiendo a lo que podríamos llamar usos y costumbres del lugar. Por ejemplo en bodas celebradas por estos lares lo normal es una horquilla de entre 100-200€. Pero si un familiar o amigo generoso en el día de nuestras nupcias decide regalarnos 10.000€, ten por seguro que Hacienda querrá que tributes por ello.

Comentarios recientes