Contenido actualizado a 16 de marzo de 2016

AYUDAS XUNTA DE GALICIA

Participación en el fondo solidario de libros y ayudas para la compra de libros

Esta ayuda consiste en la obtención de libros para los alumnos de Primaria y de la ESO dentro de un fondo de libros que estará disponible en todos los colegios públicos de Galicia. Los libros se asignarán a los solicitantes en orden inversa a la renta per cápita de la unidad familiar, así las familias con menos recursos serán los primeros en recibir libros.

En caso de que los libros que hay en el fondo no sean suficientes, se entregarán vales para la compra de los libros. Estos vales se repartirán según el curso en el que esté el alumno y en base a la renta per cápita de la familia, siendo el tope de la renta per cápita familiar para poder recibir esta ayuda económica el de 9.000€ por cada integrante de la familia.

También se recoge una ayuda de 50€ para compra de material escolar para familias con una renta per cápita inferior a 5.400€.

En el caso de que el alumno tenga una minusvalía reconocida del 65% o más, las ayudas económicas, tanto la de compra de libros como la de compra de material escolar, no tendrá ninguna limitación en cuanto a la renta de la familia.

PLAZO DE PRESENTACIÓN: 23 de junio de 2016.

Para más información dejamos un el enlace a la convocatoria publicada en el Diario Oficial de Galicia (DOG) así como la página web de la Xunta sobre la ayuda.

Convocatoria de la ayuda publicada en el DOG

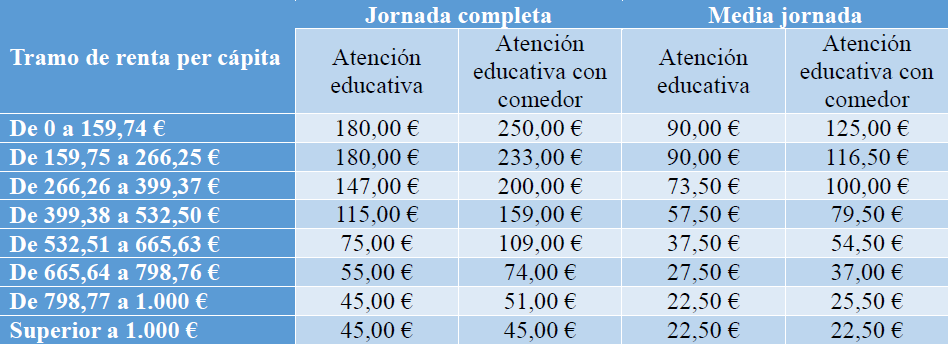

Ayuda para renovación de plaza/nuevo ingreso programa Bono Concilia

Esta ayuda está destinada para sufragar parte de los gastos de una gradería privada para aquellos padres que habiendo solicitado plaza para una guardería pública no la hayan obtenido o bien no haya una guardería pública en su municipio.

Las ayudas económicas serán mensuales y varían según la renta per cápita de la familia solicitante. En el siguiente cuadro podemos observar el máximo de la ayuda según las situaciones económica familiar y los servicios de guardería que se quieren obtener. La ayuda nunca será superior al precio de la la guardería.

PLAZO DE PRESENTACIÓN: 30 de mayo de 2016.

Para más información, dejamos los enlaces de la convocatoria publicada en el DOG, así como la página web de la solicitud online en el portal de la Xunta.

Convocatoria de la ayuda publicada en el DOG

Ayudas para los trabajadores que se acojan a la reducción de su jornada de trabajo

Objeto de la prestación:

Las ayudas se conceden en régimen de concurrencia competitiva y tienen por objeto avanzar en la igualdad de oportunidades entre mujeres y hombres como medida de fomento de la corresponsabilidad y de la conciliación de la vida familiar y laboral mediante incentivos para los trabajadores que se acojan a la reducción de su jornada de trabajo para la atención y cuidado de sus hijas e hijos, así como para las familias monoparentales, hombres o mujeres, que precisan de un apoyo específico para compaginar la vida laboral, personal y familiar

Personas beneficiarias

1. Podrán ser beneficiarias de estas ayudas las personas trabajadoras que sean hombres o familias monoparentales (hombres o mujeres) que, entre el 1 de enero de 2015 y el 30 de abril de 2016 inclusive, tuvieran una situación de reducción de su jornada de trabajo para el cuidado de hijos e hijas menores de tres años, o menores de 12 años en el supuesto de que padezcan una discapacidad reconocida de porcentaje igual o superior al 33%.

En el supuesto de adopción o de acogimiento familiar, para tener derecho a ayuda no podrán haber transcurrido más de tres años desde la fecha de la decisión administrativa o judicial de acogimiento o adopción y, en todo caso, la hija o hijo tendrá que ser menor de 12 años.

2. Además, entre otros, deberán cumplir los siguientes requisitos o condiciones:

a) estar empadronados en Galicia, por lo menos con un año de antelación al inicio del período subvencionado

b) convivir con la hija o hijo

c) en su caso, la cónyuge o pareja debe estar trabajando

d) tener unos ingresos no superiores a 5,5 veces el IPREM según la declaración del IRPF del último período impositivo con plazo de presentación vencido

Importe

La cuantía de las ayudas se establece en función del porcentaje de reducción de la jornada laboral y de su duración, y en atención al número de hijas e hijos menores de 12 años, en un abanico que va desde 1.700 € y hasta 3.700 €.

Cuando la jornada se realice a tiempo parcial o cuando el período subvencionable sea inferior al máximo (8 meses), las cuantías de las ayudas se reducirán proporcionalmente.

Para la concesión de estas ayudas se destinará un crédito por un importe total de cuatrocientos cuarenta mil euros (440.000 €), el 80 % con cargo al FSE y el 20 % con cargo a fondos propios de la Comunidad Autónoma.

PLAZO DE PRESENTACIÓN: Esta ayuda está fuera de plazo, sin embargo estaremos atentos para el próximo año si vuelve a ser convocada.

Más info: convocatoria de las ayudas de reducción de jornada.

Prestación por hijo a cargo

La prestación por hijo a cargo lleva existiendo desde el año 2002 y es la Xunta de Galicia la que se hace cargo de la misma. En el momento de la redacción de este artículo ya ha expirado la solicitud de la misma pero quisiéramos dejar los datos más relevantes para posibles futuros solicitantes. El próximo año actualizaremos los datos con la siguiente convocatoria si siguiese existiendo.

Esta prestación se dirige a aquellas personas que tengan a su cargo hijos menores de tres años y siempre que no estuviesen obligados a presentar la declaración de la Renta ni la presentasen de modo voluntario en el antepenúltimo año impositivo.

Ejemplo: Para formar parte de la convocatoria 2016 no se debió presentar la declaración de al Renta 2014.

En los supuestos de nulidad, separación o divorcio la persona beneficiaria será la que tenga la custodia.

En el caso de hijos adoptados la prestación se concederá durante los tres años posteriores a la fecha de la resolución judicial o administrativa que la declare.

Para solicitar la ayuda es necesario que los progenitores tengan su residencia habitual en Galicia y que los niños convivan con la persona solicitante.

La ayuda consiste en un pago único por cada uno de los hijos menores de 3 años.

- Cuando sea primer hijo: 360.

- Cuando sea segundo hijo: 1.200.

- Cuando sea tercero o sucesivo: 2.400 por el tercero y sucesivos.

Convocatoria prestación hijo a cargo año 2016

BENEFICIOS FISCALES

Deducción por cuidado de hijos menores

Los contribuyentes podrán deducirse un 30 % de las cantidades satisfechas en el período por dejar a los hijos al cuidado de una persona empleada del hogar o en escuelas infantiles de 0-3 años, con el límite máximo de 400 €, ó 600 € si tienen dos o más hijos, siempre que:

- Que en la fecha de devengo del impuesto los hijos tengan 3 o menos años.

- Que ambos padres realicen una actividad por cuenta propia o ajena, por la que estén dados de alta en el régimen correspondiente de la Seguridad Social o mutualidad.

- Que, en el supuesto de que la deducción sea de aplicación por gastos de una persona empleada del hogar, esta esté dada de alta en el régimen correspondiente de la Seguridad Social

- Que la base imponible total menos los mínimos personal y familiar a efectos del IRPF no sobrepase 22.000 € en tributación individual o 31.000 € en tributación conjunta.

- Cuando más de un contribuyente tenga derecho a esa deducción respecto de los mismos descendientes, el importe de la misma se prorrateará entre ellos.

- Deducción en la cuota íntegra autonómica por cada hijo nacido o adoptado en el periodo impositivo, que conviva con el contribuyente en la fecha de devengo del impuesto, la siguiente cuantía:

- 300 euros, siempre que la base imponible total menos los mínimos personal y familiar a efectos del impuesto sobre la renta de las personas físicas fuera igual o mayor de 22.000,01 euros. En caso de parto múltiple esta deducción ascenderá a 360 euros por cada hijo.

- 360 euros, siempre que la base imponible total menos los mínimos personal y familiar a efectos del impuesto sobre la renta de las personas físicas fuera menor o igual a 22.000 euros. Esta cuantía será de 1.200 euros si se trata del segundo hijo y de 2.400 si se trata del tercer hijo o siguientes.

- La cuantía se incrementará en un 20% para los contribuyentes residentes en municipios de menos de 5.000 habitantes y en los resultantes de procedimientos de fusión o incorporación.

Deducción por nacimiento o adopción de hijos

La deducción se extenderá a los dos periodos impositivos siguientes al nacimiento o adopción, siempre que el hijo nacido o adoptado conviva con el contribuyente en la fecha de devengo del impuesto que le corresponda a cada uno de ellos, según las siguientes cuantías y límites de renta;

360 €, siempre que la base imponible total menos los mínimos personal y familiar a efectos del IRPF fuese menor o igual a 22.000 €. Esta cuantía será de 1.200 euros si se trata del segundo hijo y de 2.400 si se trata del tercer hijo o siguientes

300 €, siempre que la base imponible total menos los mínimos personal y familiar a efectos del IRPF estuviera comprendida entre 22.001 € y 31.000 €.

Cuando, en el periodo impositivo del nacimiento o adopción, o en los dos siguientes, los hijos convivan con ambos progenitores la deducción se practicará por partes iguales en la declaración de cada uno de ellos.

Las cuantías fijadas por esta deducción se duplicarán en el caso de que el nacido o adoptado tenga reconocido un grado de discapacidad igual

Deducción por acogimiento

La deducción por acogimiento será de 300 € por cada menor en régimen de acogimiento familiar simple, permanente, provisional o preadoptivo, administrativo o judicial, formalizado por el órgano competente en materia de menores de la Xunta de Galicia, siempre que:

- Convivan con el menor 183 o más días durante el período impositivo. Si el tiempo de convivencia durante el periodo impositivo fuese inferior a 183 días y superior a 90 días, la deducción será de 150 € por cada menor acogido.

- No tengan relación de parentesco.

- No dará lugar a la deducción por acogimiento familiar preadoptivo cuando se hubiese producido la adopción del menor durante el período impositivo, sin perjuicio de la aplicación, en su caso, de la deducción por adopción.

En el acogimiento de menores por matrimonio o parejas de hecho a que se refiere la disposición adicional tercera de la Ley 2/2006, de 14 de junio, de derecho civil de Galicia, el importe de la deducción se prorrateará por partes iguales en la declaración de cada uno de ellos, si optasen por declaración individual.

Deducción por familia numerosa

El contribuyente que posea el título de familia numerosa en la fecha de devengo del impuesto podrá deducir de la cuota íntegra autonómica:

- 250 €, cuando se trate de familia numerosa de categoría general.

- 400 €, cuando se trate de familia numerosa de categoría especial.

La deducción será 500 y 800 € respectivamente cuando alguno de los cónyuges o descendientes a los que sea de aplicación el mínimo personal y familiar del impuesto tenga un grado de minusvalía igual o superior al 65%.

Esta deducción se practicará por el contribuyente con quien convivan los restantes miembros de la familia numerosa.

Cuando convivan con más de uno, el importe se prorrateará entre los dos cónyuges.

Deducción por sujetos pasivos discapacitados, de edad igual o superior a 75 años, que precisen ayuda de terceras personas

- 10% del las cantidades satisfechas a terceros, con un límite máximo de 600 €, siempre que:

- El contribuyente tenga una edad igual o superior a 65 o más años y esté afectado por un grado de minusvalía igual o superior a 65% y precisen ayudas de terceras personas

- La base imponible total menos los mínimos personal y familiar a efectos del IRPF no sobrepase de 22.000 € en tributación individual o de 31.000 € en tributación conjunta.

- Se acredite la necesidad de ayuda de terceras personas.

- El contribuyente no sea usuario de residencias públicas o concertadas de la Comunidad de Galicia o beneficiario del cheque asistencial de la Xunta de Galicia.

Comentarios recientes