¿Vives de Alquiler? ¿Estás al corriente de tus obligaciones con Hacienda?

Esta semana, el Impuesto de Transmisiones Patrimoniales ha protagonizado titulares en varios medios de comunicación. El motivo no es otro que la reclamación del pago de este tributo a los arrendatarios de forma retroactiva por parte de las delegaciones de la Agencia Tributaria de varias Comunidades Autónomas. Madrid ha sido la primera comunidad en empezar la “ofensiva recaudatoria” pero próximamente se sumarán a ésta comunidades como Asturias, Cataluña, Andalucía y Galicia.

Pero,

¿Qué es el Impuesto de Transmisiones Patrimoniales?

El mencionado tributo, en lo siguiente denominado ITP, fue aprobado en el Real Decreto Legislativo 1/1993, de 24 de Septiembre. Esto es, lleva más de 20 años presente en el sistema tributario español que lo emplea y modifica en épocas de especial necesidad recaudatoria.

El Impuesto de Transmisiones Patrimoniales es una rama independiente del “Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados” que grava todas las operaciones que impliquen transmisión de patrimonio entre las personas físicas, excluidas aquellas que tengan carácter empresarial, y cuyo recaudador único es la Administración Autonómica. Por ello, en cada CCAA podemos encontrar distinta normativa regulatoria en lo que a cuantía exigida se refiere. Estamos acostumbrados a pagarlo en la compra de vivienda o vehículos de segunda mano pero, ¿por qué también en el alquiler? El ITP, es más conocido por su obligada presentación cuando se realiza la compraventa de bienes pero a menudo se olvida que también grava derechos y por tanto están obligados a pagarlo aquellos que alquilen una vivienda, ya que mediante el contrato de alquiler el inquilino adquiere el derecho de uso dicha vivienda a cambio de un precio.

La normativa general exige que el pago del ITP se formalice por parte del arrendatario ante la Delegación de la comunidad autónoma correspondiente, en nuestro caso será la ATRIGA (Axencia Tributaria de Galicia). Para ello, dispone de un plazo de 30 días hábiles a contar desde el momento en el que se formalice el contrato. En cuanto a los documentos a presentar en este caso, debemos completar el correspondiente modelo 600 de autoliquidación así como adjuntar el último recibo del IBI (Impuesto de Bienes Inmuebles), copia de la relación contractual formalizada e identificaciones de los interesados. El pago mediante el modelo 600 no es la única forma en la que puede realizarse el abono del tributo. El pago del impuesto se podrá efectuar plasmando el contrato en papel timbrado.

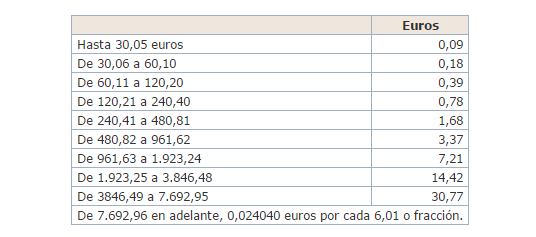

¿Qué cantidad se tiene que abonar a la CCAA?

Como ya hemos dicho, al ser competencia exclusiva de la Administración Autonómica, el tipo impositivo varía de unas Comunidades Autónomas a otras. En el caso de Galicia al no existir una tabla propia se aplicará la tabla general:

Sin embargo, existen ventajas fiscales de las que se pueden beneficiar los residentes en Galicia como la bonificación en la cuota del 100% para aquellos arrendamientos de vivienda que se realicen entre particulares con intermediación del Instituto Gallego de la Vivienda y Suelo al amparo de programas de fomento del alquiler.

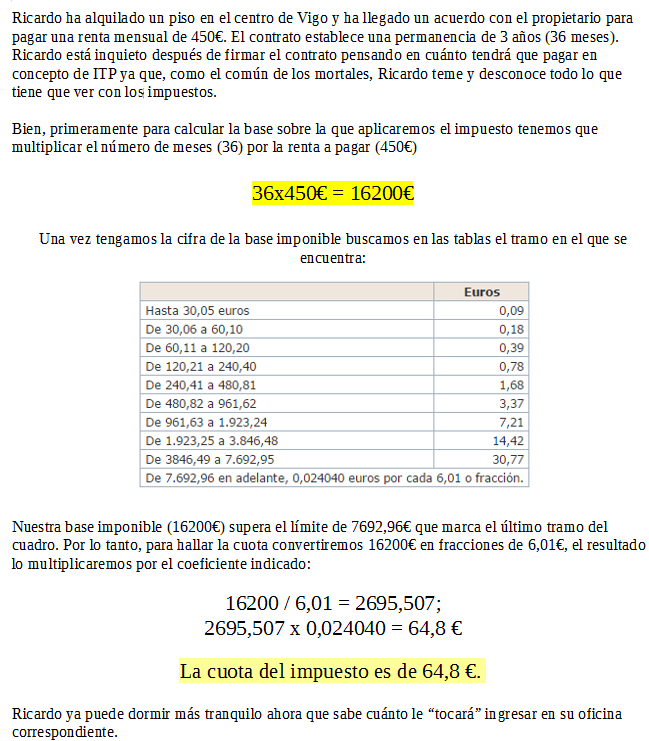

¿Cómo se calcula el valor de «derecho de uso” de una propiedad?

Aunque aparentemente resulta una pregunta de respuesta un tanto abstracta, el propio impuesto prevé una fórmula para su valoración tomando como base la cantidad anual pagada en concepto de alquiler, una vez obtenida la suma total se multiplica por los años que figuren en el contrato para, finalmente, buscar en la tabla la cantidad que resulte a pagar.

Veamos un ejemplo:

¿Por qué es importante tener bien gestionado el ITP?

Como dijimos al principio de este artículo, en la actual coyuntura económica son varias las Delegaciones Autonómicas que han empezado a reclamar el pago de este impuesto a los arrendatarios con el fin de aumentar las arcas públicas. Y, por supuesto, aquellos que no estuvieran al día con esta obligación tributaria deben abonar, a mayores de la cuantía que les corresponda, los intereses por el pago tardío. El periodo a pagar es de hasta 4 años, ya que este es el tiempo que se necesita para que la deuda anterior a ese tiempo prescriba. Esta situación está provocando que quienes alquilan ahora estén muy interesados en gestionar su pago dentro de los plazos exigidos. A pesar de que el impuesto siempre se ha exigido en este tipo de contratos, la realidad es que no han sido pocas las personas que han dejado de cumplir con la obligación de pago. El problema para la administración reside en la dificultad y falta de mecanismos para detectar estos casos. Hoy por hoy es más fácil su control, debido la obligación de depositar la fianza ante el respectivo órgano de la comunidad autónoma, facilitando que se puedan cruzar información entre los respectivos órganos y así proceder a la exigencia de cumplimiento de la obligación tributaria.

¡Ojo!

El impuesto de transmisiones se calculará siempre sobre una cantidad mínima de 36 meses. Además de los comentados intereses por demora, debemos tener en cuenta que estamos ante un impuesto solidario. Esto es, si el individuo A le alquila un apartamento al individuo B y éste último no paga el impuesto, la responsabilidad recaerá sobre el arrendador (individuo A).

Así que, tanto si vais a poner en alquiler un piso, como si sois vosotros los que suscribís el contrato, aseguraros de que la obligación tributaria está satisfecha pues también es un seguro a mayores de que todo está en regla.

Comentarios recientes